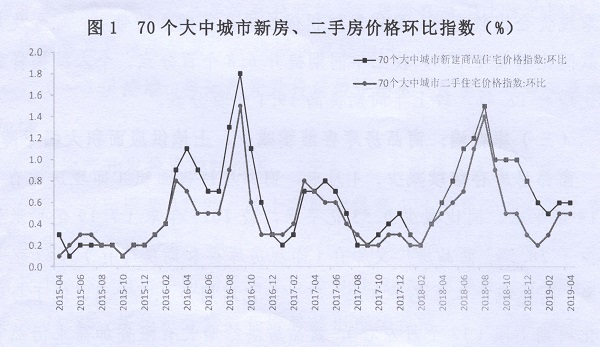

当前我国房地产市场发展形势备受关注,除了房子是事关群众的民生大事外,还存在以下三个新原因:一是今年以来外部经济环境总体趋紧,国内经济存在下行压力,房地产市场支撑经济增长的作用被日渐提及。二是“六稳”政策启动以来,货币政策在坚持稳健中性的基础上更加注重松紧适度,尤其是今年以来社会融资规模增量快增,房地产市场的资金供应面明显好转,市场活跃度有所提升。三是随着一城一策、因城施策、城市政府主体责任的长效调控机制加快落实,部分城市陆续尝试放开限购、限售、限贷等行政性措施,房地产调控政策出现了一定程度上的边际放松态势。 一、房地产市场呈现“投资快、销售冷、价格涨”的分化态势 1-4月份,房地产开发投资较快增长;商品房销售面积增速近四年来首现下降,商品房库存持续偏紧;房价在普遍上涨的同时,二三线城市房价涨幅回落,一线城市涨幅抬升。 (一)供给端:房地产开发投资较快增长、房屋实物建设量有所加快 房地产开发投资较快增长。1-4月,全国房地产开发投资3.42万亿元,同比增长11.9%,较上年同期提高1.4个百分点,较上年全年提高2.4个百分点。其中,商品住宅开发投资2.49万亿元,同比增长16.8%,较上年同期提高2.6个百分点,占房地产开发投资的比重为72.8%。房地产开发投资增势超出市场预期,主要是受项目施工进度加快和土地购置费快速增长的拉动。1-4月土地购置费在上年同期超高基数的情况下仍增长了29.7%。 房屋实物建设量有所加快。1-4月,房屋施工面积72.3亿平米,同比增长8.8%,较上年同期提升7.2个百分点。房屋新开工面积5.9亿平米,同比增长13.1%,提升5.8个百分点。 (二)需求端:商品房销售面积同比下降、房企回款速度有所加快 商品房销售面积同比下降。1-4月,商品房销售面积4.21亿平米,同比下降0.3%,较上年同期回落1.6个百分点,累计增速自2015年6月份以来首次步入下降区间;商品房销售额3.9万亿元,同比增长8.1%,较上年同期回落0.9个百分点。分房屋用途看,住宅销售面积同比增长0.4%,办公楼、商业营业用房销售面积同比分别下降12.4%和8.8%。 房企回款速度有所加快。首付款和个人按揭贷款是房地产开发企业资金回笼的主要方式。1-4月,房地产开发企业到位资金5.25万亿元,同比增长8.9%,较上年同期提高6.8个百分点。其中,受银行系统资金比较充裕、房贷发放积极性提高等因素的带动,定金及预收款同比增长15.1%,较上年同期提升6.8个百分点。个人按揭贷款同比增长12.4%,较上年同期提高19.1个百分点。 (三)库存端:商品房库存继续减少、土地供应面积大幅下降 商品房库存继续减少。4月末,商品房待售面积(即现房库存)5.14亿平米,同比减少0.53亿平米,较2015年末(7.19亿平米)减少了28.5%。商品房广义库存(即现房库存和期房库存)9.77亿平方米,同比减少4.7亿平方米,广义去化周期为9.3个月,低于合理去化周期下限(12个月左右)。商品房供给增长有限叠加需求仍然较高,使得商品房库存规模大幅减少,房地产市场整体处在紧平衡状态。 土地供应量大幅回落。1-4月,房地产开发企业土地购置面积3582万平米,同比下降33,8%;土地成交价款1590亿元,同比下降33.5%。据此测算的全国土地价格为4437元/平米,同比上涨0.4%,初步实现了“稳地价”的要求。5月份以来土地供应有所加快,热点城市土地市场明显升温。 (四)价格端:新房二手房价格持续上涨、一二三线城市房价涨势有所分化 新房、二手房价格持续上涨。根据商品房销售面积、销售额测算,全国商品房价格保持上涨势头,1-4月商品房均价为9300元/平米,同比上涨8.3%,较上年同期提升0.7个百分点。其中,商品住宅销售均价为9205元/平米,同比上涨10.2%,较上年同期提升1.1个百分点。根据70个大中城市商品住宅价格统计,4月份,70个大中城市新建商品住宅价格环比上涨0.6%,二手房价格环比上涨0.5%,均已连续49个月环比正增长。

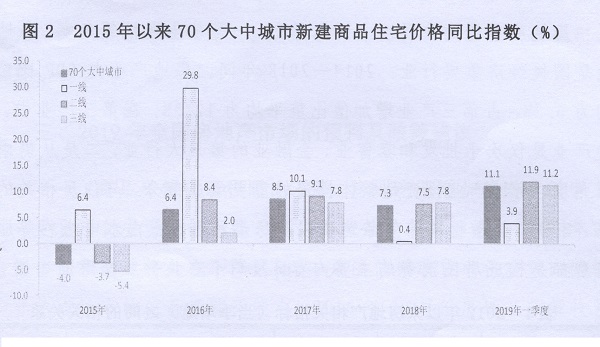

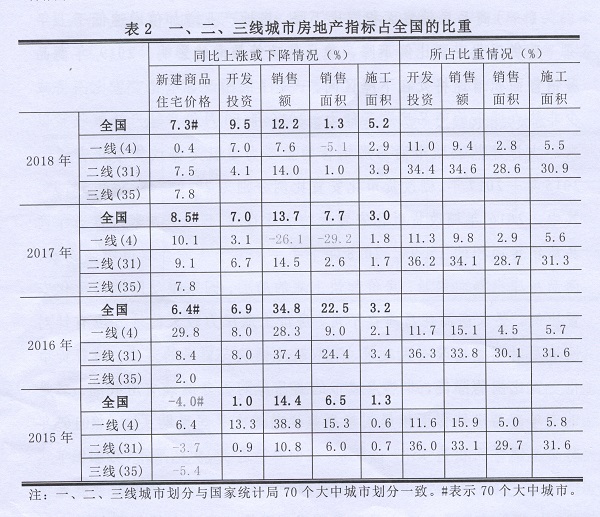

大中城市房价普遍上涨。在资金供应面明显好转、房地产调控政策边际宽松的带动下,房地产市场预期有所改变,70个大中城市房价普遍上涨。1-4月,70个大中城市新房价格同比上涨11.2%,较上年全年提高3.9个百分点。一线、二线、三线城市新房价格分别累计同比上涨4.1%、12.0%和11.2%。

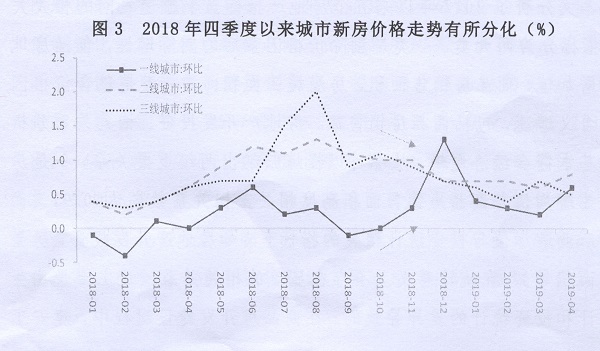

一二三线城市房价涨势有所分化。缩短时间长度来看,环比价格变化更能反映近期房价走势。2018年四季度以来,城市间房价在普涨中有所分化,一线城市新房价格环比指数呈现出走高态势,而二、三线城市新房价格环比指数总体呈现出走弱态势。随着国家降低棚改货币化安置比例,二三线城市商品房购买力受到一定负面冲击,也压制了二三线城市房价上涨预期。

二、房地产指标之间的相关关系分析 房地产市场的重要性主要体现在:一是从生产核算角度,房地产业是国民经济重要行业。2014-2018年间,房地产业占GDP比重平均为6.3%,占第三产业增加值比重平均为12.5%。在第三产业中,房地产业是仅次于批发和零售业、金融业的第三大行业。二是从需求核算角度,房地产业投资是整体投资的重要组成部分,与住房相关的家具、家电、装潢材料等商品消费以及房屋租金、室内水电燃料等服务消费都是构成居民消费的主要内容。

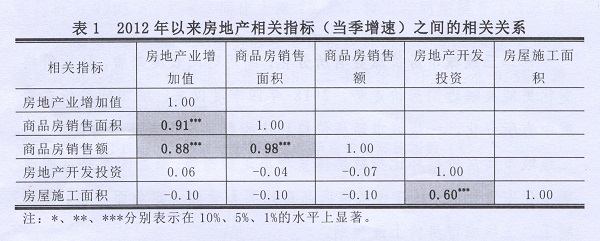

本文分析了2012年以来五个房地产指标当季增速之间的相关关系。指标分为两大类,一类是剔除价格因素后的实际增速,包括房地产业增加值、商品房销售面积、房屋施工面积;另一类是包含价格因素的名义增速,包括商品房销售额、房地产开发投资。相关关系分析结果基本符合经济逻辑,从中可以提炼归纳出两组重要关系,一是房地产业增加值与商品房销售面积高度相关,相关系数高达0.91。而房地产业增加值与投资统计相关的指标(诸如房地产开发投资、房屋施工面积等),在统计意义上不存在显著的相关关系。这主要是由生产统计和投资统计的差异导致的。在商品房开发建设过程中,建安工程等在生产统计中是计入到建筑业增加值核算的,在投资统计中则是计入到房地产开发投资的。二是房地产开发投资与房屋施工面积中度相关,相关系数达0.6左右。房地产开发投资与商品房销售面积、商品房销售额的相关关系不显著。 三、2019年全国房地产市场的预判及政策建议 (一)商品房销售面积同比下降,房地产业增加值增速低于上年 受货币化安置比例下降、稳房价政策导向的影响,2019年商品房销售面积增速将处在下降区间。一是降低棚改货币化安置比例将减少非热点城市的商品房购买能力。2016年10月份房地产政策收紧以来,支撑非热点城市商品房销售的重要力量就是棚改货币化安置。2015年一2017年,棚改货币化安置比例分别为29.9%、48.5%和53.9%。其中,2016年棚改货币化安置大约去库存2.5亿平方米,占当年商品房销售面积的15.9%。2018年下半年,鉴于去库存取得明显成效、商品房库存转向偏紧、房价加快上涨的局面,国家推动降低货币化安置比例,要求商品住房库存不足、房价上涨压力较大的地方应有针对性地及时调整棚改安置政策,采取新建棚改安置房的方式。随着货币化安置比例的降低,非热点城市的商品房购买力继续有所收缩。二是近三年商品房销售面积屡创新高,提前透支了居民购买力。2016年商品房销售面积达15.7亿平米,2017年达16.9亿平米,2018年达17.2亿平米。在近三年房价上涨预期的驱动下,大量居民“被裹挟着”蜂拥入市,提前透支了购房需求。三是一线城市销售面积在全国大盘子中占比较小,难以充分对冲二线、三线及三线外城市的销售疲弱情况。在全国338个地级及以上城市中,4个一线城市商品房销售面积占全国的比重不到5%,31个二线城市商品房销售面积大约占30%左右,35个三线及数量庞大的三线外城市占65%左右。 基于房地产业增加值与商品房销售面积的高度相关关系,可以判断出房地产业增加值增速将低于上年。预计2019年房地产业增加值增速为2.5%左右,低于2018年的3.8%,对宏观经济增长的支撑作用有所减弱。

(二)房地产开发投资增速将逐步回落,呈现出前高后低走势 2019年房地产开发投资将小幅回落至5%左右。支撑房地产开发投资的因素主要有:一是当前商品房库存处于偏紧状态,商品房价格仍然延续涨势,房企拿地开发意愿整体较强。二是房地产市场政策层面存在边际放松的趋势。各城市在稳地价稳房价稳预期的基础上,坚持落实因城施策,积极推动限购、限售、限贷等临时性、行政性调控措施有序退出。此外,流动性充足条件下按揭贷款利率开始呈现回落趋势,2019年新型城镇化建设重点任务也提出全面取消I型大城市落户限制。三是地方政府为化解存量隐性债务风险,供地积极性较高,土地购置费有望保持较快增长。下拉房地产开发投资的因素有:一是2019年货币政策坚持稳健中性,前四个月社会融资规模增量超高增势难以持续,资金流动性在边际上会略有收紧。二是国家推动降低货币化安置比例,将明显减弱棚改户、低收入群体的购房能力。棚改住房投资也将对房地产开发投资形成一定的替代作用。三是商品房销售面积已经有所放慢,一旦传导至价格领域并导致房价回落,房地产开发企业将会主动放慢施工进度,下拉房地产开发投资。 (三)稳步落实长效调控机制,实现稳地价稳房价稳预期

建议坚持“房住不炒”的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制,促进房地产市场平稳健康发展。一是控制好货币供应总闸门,加强对各类融资手段的用途管控,避免资金绕道违规流入房地产市场。灵活运用二套以上房贷的认定条件,实现对住房投资投机的精准抑制。二是加快土地供应节奏,稳定土地价格,更多使用“竞自持、竞配建”出让方式。三是稳步推进房地产长效机制,严格把握行政性措施、临时措施退出的节奏,管理好房价波动预期,保持政策的连续性与稳定性。四是进一步健全完善住房保障体系,继续推进棚户区改造,重点改造老城区内脏乱差的棚户区和国有工矿区、林区、垦区棚户区,力口快推进租赁住房建设,切实增加公租房有效供应。进一步支持大中城市、大中房企全面培育和发展住房租赁市场。 |