|

中房网讯房价,永远是百姓最为关注的话题。今年春节过后,一线城市和部分热点城市房价更出现一轮暴涨。那么,本轮房价上涨的原因究竟是什么?未来房价还能涨多久?我们带您来揭开这个谜底。

初步来看,今年以来,房价受到“去库存”等系列宽松政策影响率先快速拉升,之后再带动房地产成交量的放大,进而带动房地产投资回暖,最后是房价全面反弹。所以,本轮房地产反弹路径是这样的:政策宽松->成交放大->投资回暖->房价反弹

政策宽松

一季度房贷政策达到了2008年金融危机以来的最宽松程度,其中首套房贷的最低首付比例可为20%,个人住房贷款利率降至历史最低。再加上契税最低可降至1%,营业税征收五年内转二年内,各地方政府也出台促进住房消费,消化住房库存的利好政策。

正是由于这些政策的变化,让一线城市和部分热点二线城市住房库存形势发生结构性变化,房价上升较快,销量增幅较大,土地价格升温。

成交量放大

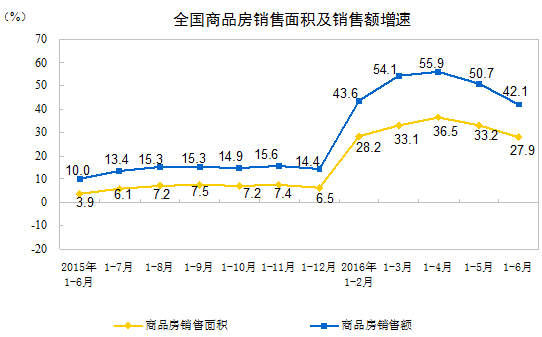

上半年,房地产销售增速继续保持高速增长,尤其是一线和重点二线城市量价齐升非常明显。国家统计局数据显示,1-6月份,商品房销售面积64302万平方米,同比增长27.9%。其中,住宅销售面积增长28.6%。商品房销售额48682亿元,增长42.1%。其中,住宅销售额增长44.4%。

值得注意的是,市场回暖的一个重要现象就是:成交量率先放大。在此前的两轮房地产市场回暖过程(2009年、2012年)中,都是房地产成交量率先放大。

房地产开发投资回暖

房地产开发投资从年初开始,经历了几个月的快速拉升阶段。

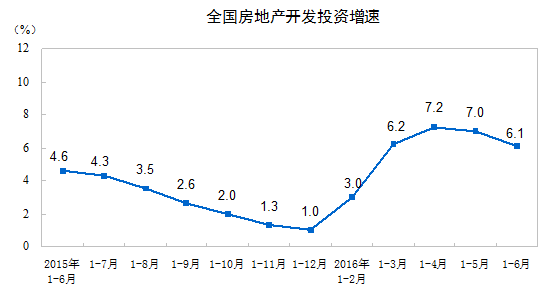

国家统计局数据显示,2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%。其中,住宅投资31149亿元,增长5.6%。住宅投资占房地产开发投资的比重为66.8%。

房价反弹

国家统计局发布的70大中城市房价指数显示,6月份房价指数环比和同比的表现,总体特点是上涨的城市多,下降的城市少;上涨的幅度大,下跌的幅度小;一二线城市和三四线城市价格走势分化。

此外,中国房地产测评中心最新发布的《中国城市住房价格288指数》报告显示,7月“中住288指数”为1209.1点,指数环比上涨1.35%,同比涨幅为11.06%。同期发布的二手房价格60指数为1143.6点,环比上涨0.51%,同比上涨5.27%。全国一二手房价格指数均已连续上涨15个月,一线城市房价涨势日趋平稳,热点二线城市则热度不减,“四小龙”继续领跑全国楼市。

总体上,今年上半年全国房价整体呈现普涨趋势,二三线城市房价同比平均涨幅持续扩大,部分二线城市涨幅已超过北京、广州等一线城市。

房价暴涨原因:货币和信贷的放松

那么,房价如此大幅上涨的原因究竟是什么呢?中房研协测评研究中心的《中国房地产市场研究(2016年二季度)》报告给出了答案。

报告显示,截至2016年6月末,广义货币M2为149.05万亿人民币,同比增长11.8%,比年初增长10万亿人民币。作为对比,2006年6月份M2为32.27万亿,十年间增长了近117万亿,增幅达到362%。

伴随着货币供应量的巨量供应,房地产领域的贷款也迅速增长。央行数据显示,2016年6月末,金融机构人民币各项贷款余额101.49万亿元,同比增长14.3%,上半年增加7.53万亿元,同比多增9670亿元。其中,

人民币房地产贷款余额23.94万亿元,同比增长24%,增速比上季末高1.8个百分点;上半年增加2.93万亿元,同比多增1.04万亿元,增量占同期各项贷款增量的38.9%。

此外,6月末房产开发贷款余额5.41万亿元,同比增长10.9%。个人购房贷款余额16.55万亿元,同比增长30.9%,比各项贷款增速高16.6个百分点;上半年增加2.36万亿元,同比多增1.25万亿元。

由此可见,房价的上涨与货币供应量、贷款投放量密切相关。中房研协测评研究中心报告指出,去年下半年以来的房价反弹,跟同期内中长期贷款利率的下行有显著联系,也跟去年下半年以来M2增速的快速反弹有显著联系。跟过去两轮房地产市场反弹是市场自发的周期性调整不同,本轮房地产市场反弹在很大程度上是政府人为加速去库存的结果,而这个加速去库存的重要手段之一就是货币和信贷的放松。

未来房价表现如何?

虽然上半年全国房价呈现普涨态势,但具体来看,一线城市和部分热点二线城市房价涨幅遥遥领先,三四线城市在库存压力下,价格变化不大。未来,政策会总体保持平稳,预计上半年成交活跃的地区房地产政策或将收紧,而那些去库存压力较大的区域,其房地产政策将会继续宽松。

对于未来的房价表现,由于上半年多数热点城市涨幅较大,下半年继续保持上升态势难度较大。但另一方面来看,因土地价格快速上升的支撑,这些热点城市房价下行空间不大,盘整后缓步上升是未来趋势。而去年以来房价上升较慢的部分城市可能还会出现补涨,但幅度有限。 |