| 编者按:2015年2月,中国指数研究院发布的“百城价格指数”报告显示,2015年1月百城住宅均价环比在经历月度“八连跌”后微涨0.21%,而同比跌幅攀高至3.09%。买房需求在积攒8个月后,仅仅出现了如涟漪般的“井喷”,足以说明中国楼市的羸弱。中国楼市严重产能过剩,不假;中国仍有大量买房需求,也不假。可为什么强烈的需求和强烈的供给无法形成市场交易?因为市场已经被破坏。“在2008年和2012年连续两次的政府救市过程中,我们楼市的自我调节机制已经被严重破坏,市场无法理性地回归到正常状态。”

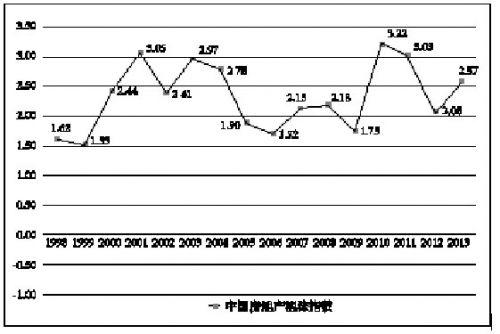

郎咸平教授在其2015年2月推出的最新力作《郎咸平说:中国经济的旧制度与新常态》中,针对中国楼市危机与银行危机、地方债危机的内在关联,以及中国经济的一系列“旧制度”,与行政、金融、国企改革等“新常态”的内在博弈,发表了自己的观点: 如果我说中国房地产市场的自我调节能力很可能是全世界最好的,各位会不会感到吃惊?我继续用房地产泡沫指数为各位分析。我们从1998年开始计算,2001年的这个指数达到了3.05的高位,也就是遭遇了严重的房地产泡沫。但是从这个高点开始,在没有任何政府强烈行政干预的情况下,我们的房地产市场透过自我调节,从2001年的3.05一直降到2009年的1.75,历时九年。我认为中国用九年的时间自我回调,比英国和美国在短短两三年的时间里迅速回调,给市场造成的冲击更小。房价缓慢回落对我们的开发商、老百姓、政府,乃至整个社会都是有好处的,它给市场中的个体留出了足够的适应、缓冲空间。 但就是这么好的一个市场,在2008年和2012年政府两次强行救市之下,被破坏掉了。我们先谈2008年的救市,2008年11月1日,我们的政府通过两个办法宣布救市,第一,取消印花税、增值税,契税降低1%;第二,按揭利率打七折,首付比例甚至降到20%。我认为这些都是政府根本不该出台的救市政策。英国和美国政府最多是调整基准利率,根本不会干涉按揭利率。我再特别强调一下,我在前面讲的美国和英国调整利率,指的是基准利率,不是按揭利率,英国政府和美国政府是不可能干涉按揭利率的。

那么我们的政府强行采取行政手段救市,结果是什么?不该救而救的结果就是,我们的市场本来正在靠自身价格调节机制继续降低泡沫指数1.75至1的水平。很可惜的是,2008年11月采取所谓的救市政策后,市场自我调节的机能被完全打乱。最后,中国房地产市场在2010年创下了比2001年3.05还要高的泡沫指数,达到了3.22,我们的房地产市场泡沫程度可想而知。 2010年前后,中国房地产泡沫持续居高不下,政府一着急又开始利用行政手段打压楼市:取消2008年推出的优惠政策,采取限购政策,而且将二套房的首付比例增加到40%。这一番打压下来,我们的房地产泡沫指数降到了2012年的2.08。这个数据已经很好了,我们的政府不应该再继续调控,而是要让市场自动调节,泡沫指数继续下降,就可以像美国和英国一样。中间即使出现负值都没有关系,因为它会反弹的,如果数值最后维持在1是最好的。 但现实情况是,泡沫指数明明到了2.08,政府却又为楼市不景气着急,于是在2012年开始第二次救市:按揭利率打8.5折,很多地方政府提高了公积金的贷款额度。第二次救市的结果是,房地产泡沫指数又上升了,在2013年就达到了2.57,也就是泡沫程度再次加重。 |